Ciudad de México, 19 de agosto de 2025 – La economía mexicana mostró una señal clara de enfriamiento al cerrar julio con una caída mensual del 0.1 % en su actividad productiva, de acuerdo con las estimaciones del Indicador Oportuno de la Actividad Económica (IOAE) del Instituto Nacional de Estadística y Geografía (INEGI). Este retroceso corta la racha de crecimiento que se había registrado en los meses previos y despierta preocupaciones sobre la solidez de la recuperación económica en la segunda mitad del año.

¿QUÉ ES EL IOAE Y POR QUÉ IMPORTA?

El IOAE es una herramienta econométrica que permite anticipar los resultados del Índice Global de la Actividad Económica (IGAE), un indicador que funciona como un equivalente mensual del Producto Interno Bruto (PIB). A diferencia de los datos tradicionales, que tardan más en publicarse, el IOAE ofrece estimaciones con cerca de cinco semanas de anticipación. Para ello, se apoya en modelos avanzados como mínimos cuadrados parciales y técnicas bayesianas, lo que brinda un panorama adelantado sobre el desempeño económico del país.

Su relevancia radica en que permite a los inversionistas, empresas y autoridades económicas ajustar decisiones en tiempo real, anticipando cambios en la dinámica productiva antes de que los datos oficiales sean definitivos.

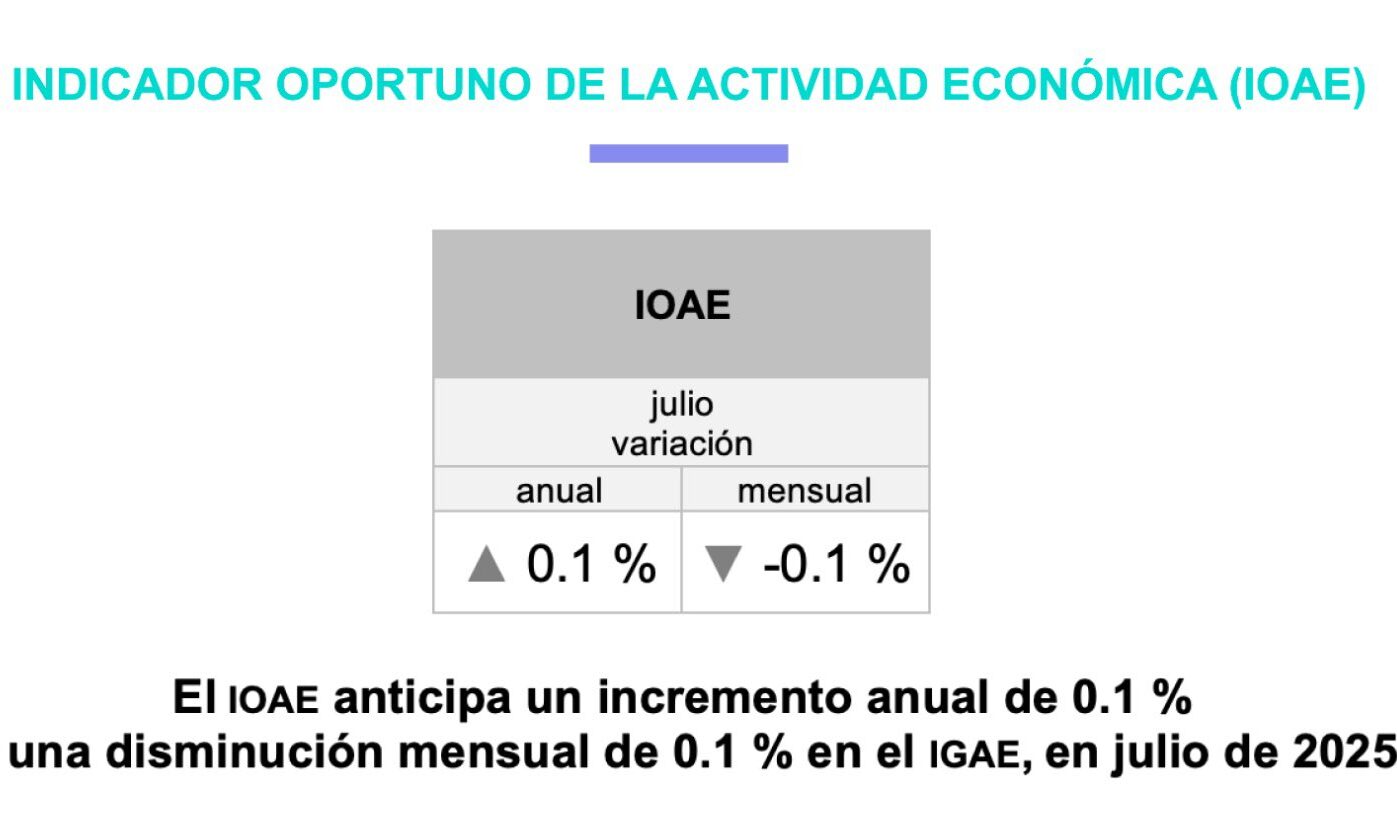

El reporte de julio dejó dos lecturas importantes:

- Caída mensual del IGAE: –0.1 % en comparación con junio, lo que significa una contracción puntual en la actividad económica.

- Crecimiento anual marginal: +0.1 % respecto a julio de 2024, lo que refleja que, si bien no hubo un desplome, el dinamismo prácticamente se estancó.

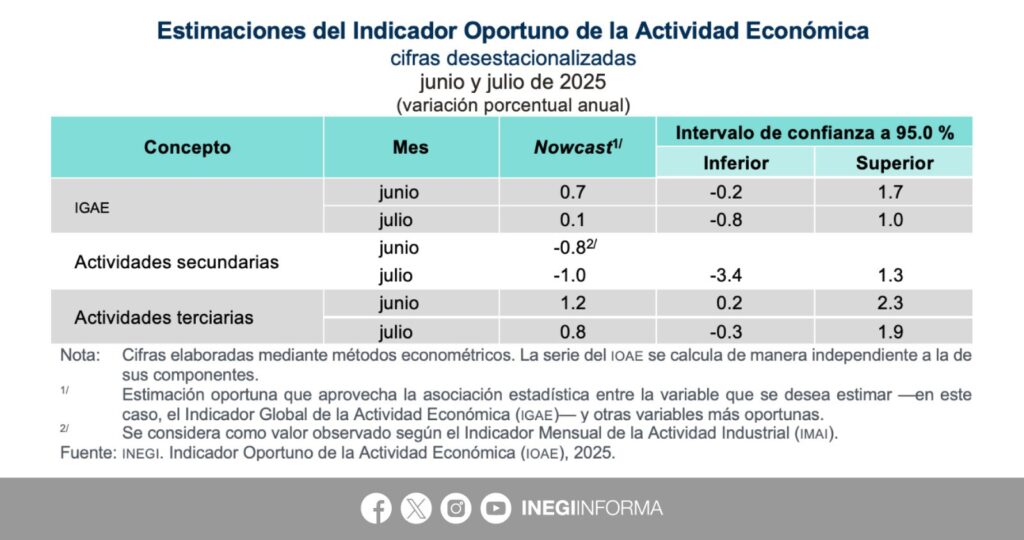

Estas cifras contrastan con el desempeño observado en el segundo trimestre del año, cuando la economía mexicana había crecido 0.7 % respecto al trimestre previo, impulsada principalmente por la manufactura y los servicios.

El enfriamiento económico de julio se explica en gran medida por el desempeño de dos motores clave de la economía:

- Actividades secundarias (industria, construcción y manufactura): mostraron una contracción de –0.1 % mensual y una caída cercana al –1.0 % anual. La debilidad industrial arrastra no solo a la manufactura, sino también a segmentos ligados a la construcción y al uso de maquinaria pesada.

- Actividades terciarias (comercio y servicios): también retrocedieron –0.1 % en comparación mensual. Sin embargo, en su comparación anual todavía registran un crecimiento del +0.8 %, lo que indica que mantienen cierto dinamismo frente al mismo periodo de 2024.

Con este resultado, julio marcaría la segunda contracción mensual de 2025, después de la registrada en marzo (–0.2 %).

Diversas instituciones financieras se pronunciaron tras conocerse los datos preliminares.

- Monex señaló que las cifras reflejan “una ligera moderación en el desempeño de los principales grupos de actividades económicas, con especial atención en el sector industrial, que permanece en terreno negativo en su comparación anual”.

- Por su parte, Grupo Financiero BASE advirtió que esta tendencia a la baja, sumada al estancamiento de mayo y a las contracciones vistas en junio, proyecta “un comportamiento flojo para el cierre del segundo trimestre y un panorama incierto para el inicio del tercero”.

Ambos análisis coinciden en que, aunque la economía mexicana aún no enfrenta un escenario de recesión, sí se observa un riesgo de debilidad prolongada que podría afectar la inversión privada, el consumo y la confianza empresarial.

IMPLICACIONES PARA EL PANORAMA ECONÓMICO

El retroceso de julio plantea varios puntos de atención:

- Desaceleración acumulativa: tras un inicio de año más dinámico, la economía mexicana parece haber perdido fuerza, con un estancamiento visible en los últimos tres meses.

- Señales de alerta para el cierre trimestral: si la tendencia continúa, el crecimiento del tercer trimestre podría ubicarse apenas en 0.30 %, con un avance anual cercano al 0.52 %.

- Impacto en inversión y maquinaria: la debilidad en la industria y la construcción podría derivar en una reducción en las órdenes de maquinaria y en la postergación de proyectos de infraestructura, lo que afectaría directamente al sector de la maquinaria pesada y de construcción.

- Factores externos: el panorama internacional no es favorable. Las tensiones arancelarias con Estados Unidos, la volatilidad en los mercados globales y la incertidumbre comercial siguen pesando sobre la economía mexicana, limitando su capacidad de expansión.

El contraste con el segundo trimestre es evidente. Entre abril y junio de 2025, México sorprendió con un crecimiento del 0.7 % trimestral, gracias a un avance del 0.8 % en manufactura y 0.7 % en servicios. Ese desempeño disipó temporalmente los temores de una recesión técnica. Sin embargo, la contracción de julio vuelve a encender las alarmas.

Actividades como la agricultura y la minería ya habían mostrado debilidad al caer –1.3 % en el trimestre previo. Ahora, con la industria y los servicios en números rojos, la base de crecimiento se vuelve más estrecha y frágil.

La economía mexicana entró en un terreno de mayor fragilidad en julio, con una caída mensual de –0.1 % que refleja el desgaste en sus sectores clave. Si bien el crecimiento anual todavía se mantiene ligeramente positivo, la tendencia muestra claros signos de debilidad.

El mensaje para analistas, empresarios y tomadores de decisiones es claro: es necesario reactivar el dinamismo productivo, fortalecer la confianza en los mercados e impulsar políticas que aceleren la inversión y la actividad industrial. De lo contrario, México podría enfrentar un segundo semestre marcado por la incertidumbre, con riesgos directos en empleo, consumo y proyectos de infraestructura.